기획특집

중국 제조업계의 핫이슈, 스마트 제조시장 진출 유망분야

작성자 : 취재부

2023-06-12 |

조회 : 3992

- 센서, 산업용 로봇, 수치제어 공작기계 분야 성장 유망

- 원스톱 솔루션 공급 추세를 활용해 수입산이 경쟁력 있는 제품 및 부품 타깃팅하며 공략 필요

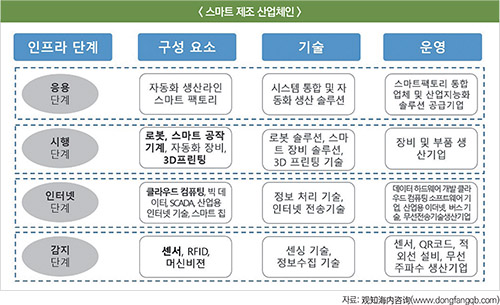

중국 스마트 제조산업

중국 제조업은 생산능력은 높지만, 구조적 과잉 문제와 자동화 개조 수요가 상존한다. 중국 스마트 제조산업에서 가장 수요가 많은 자동화 생산라인·스마트 팩토리는 주로 감지단계에 필요한 센서, 인터넷 단계의 클라우드 컴퓨팅, 시행 단계의 로봇, 수치제어 공작기계, 3D 프린팅 등으로 구성돼 있다. 이외 RFID, 빅데이터, AI칩, 산업용 소프트웨어 등 관련 품목도 스마트 제조의 주요 구성 분야이다.

현지 데이터 및 전망에 따르면, 향후 클라우드 컴퓨팅, 빅데이터, 산업용 로봇, 수치제어 공작기계, 센서, 산업용 소프트웨어 등 분야의 성장 잠재력이 큰 편이다.

이 중에서 우리 기업의 진출이 유망한 분야는 센서, 산업용 로봇, 수치제어 공작기계 등이다.

1) 센서 - 중고가 센서의 수입 의존도 80% 이상

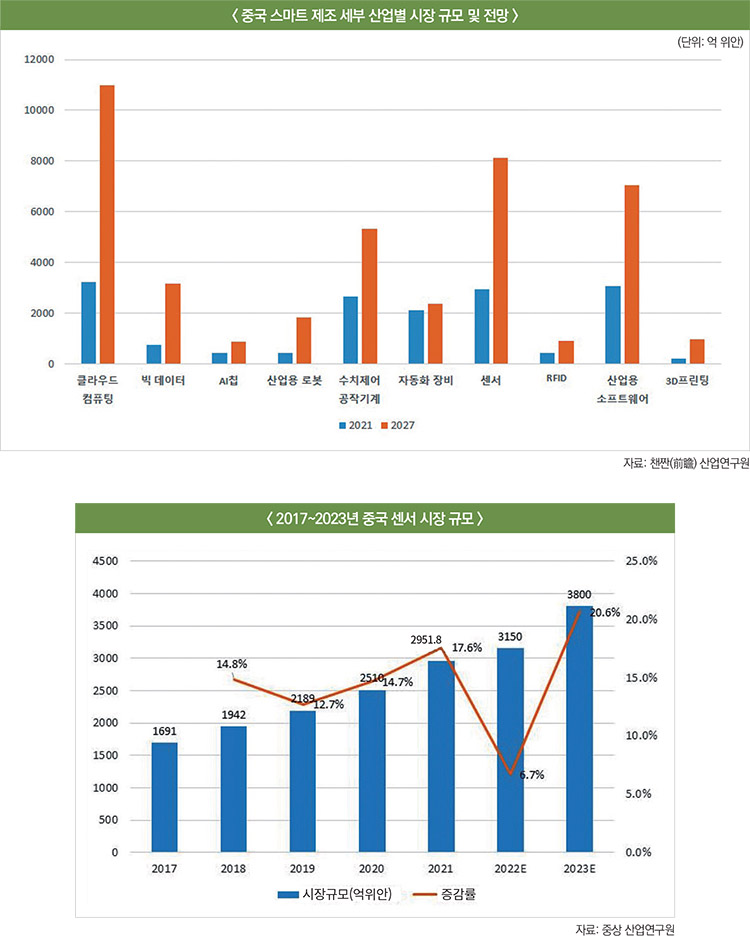

중국 센서 시장 규모는 연평균 복합성장률 14.1%를 기록하며, 2017년 1,691억 위안에서 2020년 2,510억 위안, 2023년 3,800억 위안으로 확대될 것으로 예상된다.

중국의 대표적인 센서 생산기업은 거얼(歌尔股份), 항공우주전자(航天电子), 웨이얼타이(威尔泰), 쑤저우구더(苏州固锝), 웨이얼(韦尔股份), 한웨이테크(汉威科技), 중항덴처(中航电测), 화공테크(华工科技) 등이 있다.

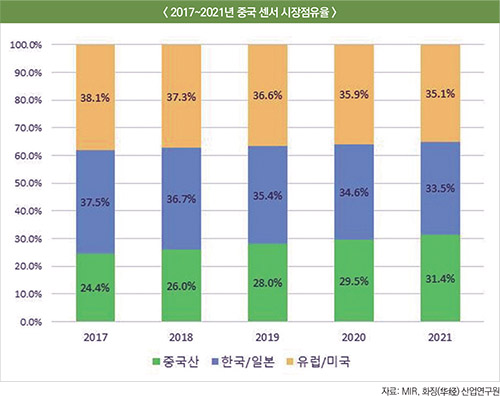

중국 센서 국산화 비중이 2017년 24.4%에서 2021년 31.4%로 제고됐으나 현지 생산 센서는 대부분 중저가 제품으로 중고급 센서의 수입 의존도가 80%에 달한다.

주로 에머슨(爱默生), 지멘스(西门子), 보쉬(博世), 意法半导体, 허니웰(霍尼韦尔) 등 글로벌 기업이 중국 센서 수입시장을 주도하고 있으며, 한국·일본 제품도 점유율이 2017년 37.5%에서 2021년 33.5%로 다소 감소했으나 큰 비중을 차지하고 있다.

현재 글로벌 시장에는 2만여 가지 종류의 센서 제품이 있지만, 중국은 6,000여 개에 불과해 현지 시장 수요를 충족하지 못하고 있다. 중국은 중고급 센서의 수입 의존도는 80%, 센서 칩의 의존도는 90%에 달한다. 특히 디지털화, 스마트화, 소형화된 첨단제품이 심각하게 부족하며 주요 장비에 필요한 고사양 제품은 주로 수입에 의존한다.

2) 클라우드 컴퓨팅 - 가장 빠르게 성장하고 있으나 해외기업 진입 애로

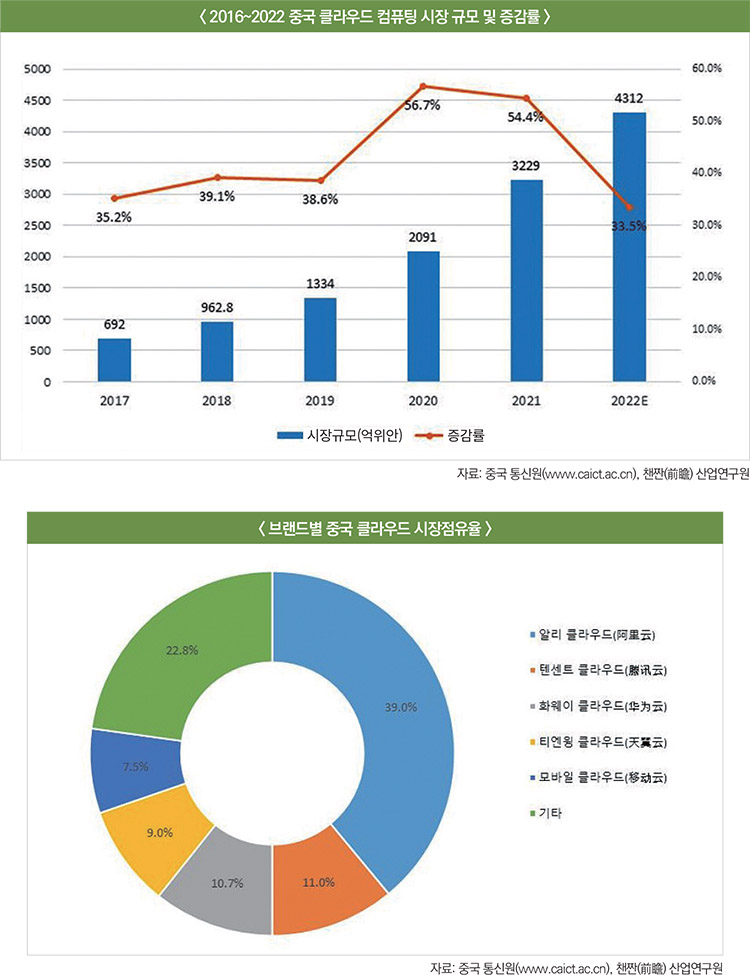

중국 클라우드 컴퓨팅 산업은 2020년 56.7%로 폭발적으로 성장해 시장 규모가 2,091억 위안으로 확대됐으며, 최근 5년간 지속적으로 30% 이상 성장하며 2022년 시장 규모가 4,000억 위안을 초과했다. 2017년 692억 위안에서 5년 만에 6배 이상 성장한 수치이다.

2021년 중국 클라우드 시장의 5대 브랜드는 알리 클라우드(阿里云), 텐센트 클라우드(腾讯云), 화웨이 클라우드(华为云), 티엔윙 클라우드(天翼云), 모바일 클라우드(移动云)이며, 시장점유율은 각각 39%, 11%, 10.7%, 9%, 7.5% 순으로 알리가 부동의 1위를 지키고 있다.

최근 클라우드 네이티브 기술이 점차 성숙해지고, 중국 클라우드 수요가 IaaS(Infrastructure as a Service)에서 SaaS(Software as a Service)로 전환되면서 클라우드 애플리케이션이 인터넷에서 산업 제조 분야로 침투하고 있다. 중국 클라우드 컴퓨팅 산업의 빠른 성장과 더불어 기업의 유입이 활발하고 경쟁이 치열해지고 있다.

중국은 아직 클라우드 컴퓨팅 산업의 칩 관련 기술이 취약하지만, 인터넷, 정부, 금융 등 다운스트림 수요가 왕성하고 데이터 및 보안 관련 분야에 해외기업에 진입장벽이 있어 중국 기업들의 진입과 경쟁을 통해 시장 확대 → 규범화 → 산업 경쟁력 강화의 과정을 거쳐 발전할 것으로 예상된다.

3) 산업용 로봇 - 중고가 로봇 수입이 빠르게 증가 중이며 일본 점유율 높아

중국은 세계 최대의 산업용 로봇 소비 국가로, 경기 사이클의 영향을 받지 않고 매출이 꾸준히 증가하고 있다. 2021년 중국 산업용 로봇 시장 규모는 약 450억 위안으로 확대됐으며, 2023년 500억 위안 돌파가 예상된다.

2021년은 생산량은 2020년 대비 44.9% 증가한 36만6,000세트, 2022년 44만3,100세트로 최초로 40만 세트를 초과하면서 글로벌 1위를 지키고 있다.

중국 산업용 로봇 판매량은 2.1% 감소한 2019년 외에 전반적으로 증가추세를 보이고 있으며, 2021년 전년동기 대비 53.9% 증가한 26만1,300대 판매량을 기록했다. 2022년은 30만 대로 전년 대비 15.9%로 증가하며 증가율 자체는 다소 감소했으나, 앞으로도 꾸준한 성장세를 거쳐 2023년 판매량은 36만5,000대로 예상된다.

2022년 상반기 중국 시장 산업용 로봇 출하량 상위 20개 중 다수가 외자기업(12개)으로 중국 기업은 8개이다. 특히 10권 내 중국 기업은 ESTUN(埃斯顿)과 INOVANCE(汇川) 등 2개 사에 불과하다.

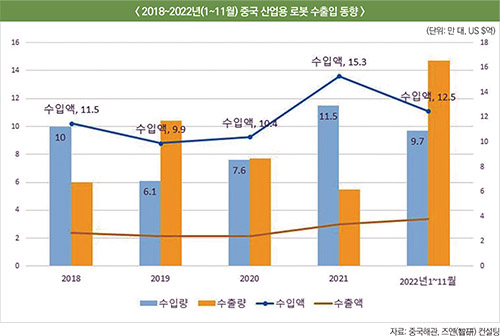

중국은 최근 몇 년간 산업용 로봇 수출량 변화가 큰 편이다. 수출량은 2018년 6만 대에서 2021년 5만5,000대로 감소했으나, 2022년 1~11월에는 14만7,000대(수출액은 3억8,000만 달러)로 크게 증가했다.

수입도 전반적으로 상승세를 유지하며 2022년 1~11월 수입량은 9만7,000대(수입액 12억5,000만 달러)를 기록했다. 최근 중국에서 산업용 로봇 산업 발전을 적극 지원하며 중국 브랜드 기업이 성장했으며, 생산량도 크게 증가했으나, 아직 기술 수준 차이로 중저가 로봇 생산 위주이고 고사양 산업용 로봇은 대부분 수입에 의존하고 있다.

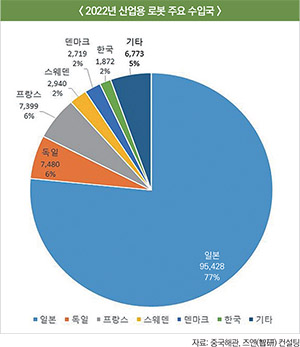

수입액 기준으로 중국의 산업용 로봇 최대 수입국은 일본이다. 2022년 1~11월 중국의 대일본 수입액은 9억5,427만7,000달러로 전체의 77%, 대독일은 7,479만7,000달러로 6%, 대한 수입액은 1,872만 달러로 2%를 차지한다.

최근 중국 ‘쌍탄소’ 개발 전략으로 교통, 건설, 에너지 등을 포함한 고에너지 소비 및 고배출 산업에서 에너지 절약 혁신을 추진하면서 관련 생산설비의 산업용 로봇 시장 수요 및 설치량이 꾸준히 증가하고 있다.

또한 중국의 지속적인 제조업 전환과 업그레이드 추진으로 향후 3C 집적회로, 신에너지, 물류창고, 스마트홈 등 다양한 분야에서 로봇 응용 수요가 빠르게 성장하면서 산업용 로봇의 수요 다변화와 시장 확대를 촉진할 것으로 예상된다.

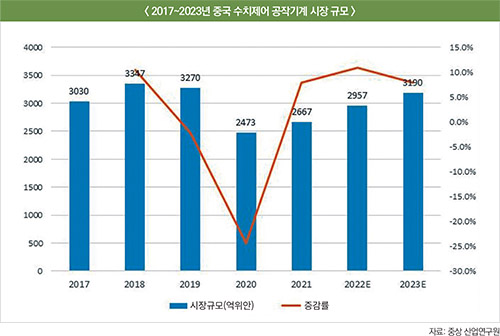

4) 수치제어 공작기계 - 응용산업 확대로 수입 의존도 높은 중고급 제품 및 부품의 수요 증가

최근 중국 정책의 호재와 기업 혁신으로 중국 수치제어 공작기계 산업은 2020년 이후 성장세를 회복 중이다. 중국 CNC 공작기계 산업 규모는 2019년 3,270억 위안에서 2020년 코로나19 및 에너지 공급 제한의 영향으로 전년 대비 24.4% 감소한 2,473억 위안으로 축소되었으나 2023년에는 3,190억 위안으로 성장할 것으로 예상된다.

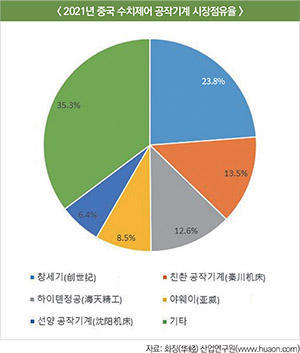

중국 수치제어 공작기계의 대표 기업은 촹스지(创世纪), 친촨 공작기계(秦川机床), 하이톈정공(海天精工) 등이며 시장점유율은 각각 23.8%, 13.5%, 12.6%이다.

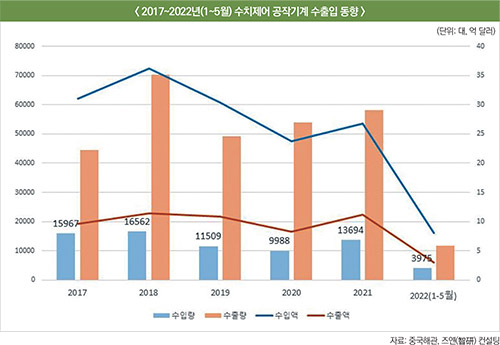

최근 몇 년간 중국의 수치제어 공작기계 수입량은 대부분 만 대 이상을 유지했으나, 2020년 9,988대로 사상 최저를 기록하며 수입액도 23억7,400만 달러로 떨어졌다. 2021년 수입량은 전년 대비 37.1% 증가한 1만3,694대(수입액 26억7,700만 달러), 2022년 5월 누적 수입량은 3,975대(수입액 8억400만 달러)이다.

중국 수치제어 공작기계 수출량은 전반적으로 상승세를 보이고 있으며, 2021년 전년동기 대비 8.1% 증가한 5만8,231대(수출액 11억1,700만 달러), 2022년 5월 누적 수출량 1만1,664대(수출액 2억9,900만 달러)를 기록했다. 중국의 수출량이 수입량보다 많으나 수출단가는 260만 달러, 수입단가는 20,20만 달러로 수입단가가 약 8배 높다.

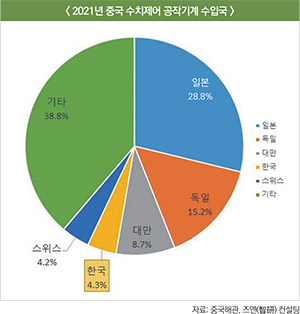

중국의 수치제어 공작기계 수입은 일본, 독일, 대만에 집중돼 있으며, 3개국의 수입액은 전체 금액의 50% 이상으로 각각 28.8%, 15.2%, 8.7%를 차지하고 있다.

중국 현재 공작기계 기술이 현지 수요 대비 낮은 수준으로, 고가의 수치제어 공작기계에 대해 운영 및 유지 인원에 대한 기술적인 요구가 높다. 특히 중고급 사양의 핵심 부품은 수입에 많이 의존하고 있다.

스마트 제조의 확산으로 공작기계의 다운스트림 산업이 확대됨에 따라 공작기계 가공의 정확도, 효율성 및 안정성에 대한 요구 사항이 높아지고 중고급 제품에 대한 수요도 증가하고 있다.

5) 3D 프린터 - 응용산업이 확대되나 중국 경쟁력이 높은 시장

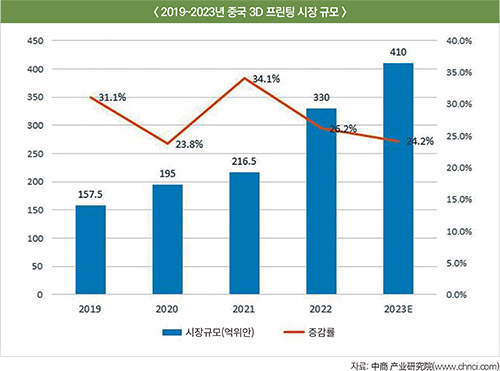

최근 항공우주, 의료, 자동차, 금형 등 다양한 산업에서 양산을 위해 적층 제조 장비를 사용하기 시작했으며, 3D 프린터는 전통적인 제조와 융합돼 제품 생산주기 단축, 생산 비용 절감, 생산 효율 향상을 실현하고 있다. 2021년 중국 3D 프린팅 산업 규모는 216억5,000만 위안을 기록했으며, 적용 규모 확대와 새로운 응용 분야의 지속적인 개발로 2023년에는 400억 위안을 돌파할 것으로 예상된다.

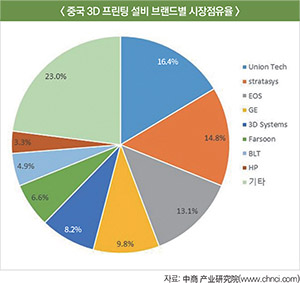

현재 중국 시장의 3D 장비 브랜드는 Lentai(联泰), 3D Systems, EOS, Hua Xui(华曙), Purblett(铂力特), GE, Stratasys, HP 등이 있으며, 선두 3개 사의 시장점유율은 각각 16.4%, 14.8%, 13.1%이다.

중국의 3D 프린터 수입량은 2021년 전년 대비 39.8% 감소한 7,400대(수출액 5억8,417만 달러), 수출량은 전년 대비 13.3% 증가한 287만7,800대(수입액 3,802만 달러)이다. 3D 프린터는 중국이 가격경쟁력을 보유한 분야로 수입 수요가 낮은 편이다.

3D 프린팅은 제조산업의 폐기물 및 이산화탄소 배출 감축, 제조 공정 효율화 및 비용 절감이 가능해 향후 항공우주, 자동차, 항해, 의료기기 등 분야에서 금속 3D 프린팅에 대한 수요와 응용 분야가 빠르게 확대될 것이다. 이렇게 응용산업이 다양해지면서 3D 프린터의 요구 사항이 고도화되는 분야도 성장할 것이다.

전망 및 시사점

최근 중국은 스마트 제조 확산을 통해 선진 제조기술, 정보기술 및 스마트 기술의 통합 응용에서 큰 발전을 이루었으며, ESTUN(埃斯顿)과 INOVANCE(汇川) 등과 같은 대표 기업들이 서보 모터, 감속기, 컨트롤러 등 핵심 부품 생산을 시작했다. 또한 중국은 제조업 전반에 스마트 제조 보급을 추진하면서 다양한 분야에서 고도화된 수요가 지속 발생할 것이다.

단, 공장 건설·개조 수준의 대형 프로젝트에 외자기업이 직접 참여하기에는 어려움이 있다. 이에 최근 관련 제품, 기술, 시스템을 통합한 원스톱 솔루션 공급 추세를 활용해 중국 기업이 솔루션 전반 공급 시 소싱을 필요로 하고 수입산 경쟁력 있는 분야의 제품 및 품목을 타깃팅해 공략할 필요가 있다.

현지 전자식 산업 자동화 솔루션 기업 A사는 KOTRA 상하이무역관과의 인터뷰에서 최근 고객사의 요청으로 전자식뿐만 아니라 기계식 산업 자동화를 함께 원스톱으로 납품하는 추세이며, 이를 위해 국내외 기계식 솔루션 구매 수요가 있다고 밝혔다. 또한 현지 시장에서의 차별화를 위해 중국 현지 제품보다 해외 제품 도입에 관심이 있으며, 솔루션 분야별 필요한 세부 부품, 서비스가 확대될 것이라 언급했다.

우리 기업들은 최근 스마트 제조 산업의 현지 발전 추세, 경쟁력, 도입 수요 등을 면밀히 분석해 협업 가능한 분야를 타깃팅하고 현지 시장 진출을 준비해야 할 것이다.

자료: 观知海内咨询(www.dongfangqb.com), 첸잔(前瞻) 산업연구원, 중상 산업연구원,

MIR, 화징(华经) 산업연구원, 중국 통신원(www.caict.ac.cn), 국가통계국, GGII,

MIR DATABANK, KOTRA 상하이무역관 정리 등