4차원 셩형기술 카페

핸들러 유튜브

핸들러 블로그

HANDLER

고객센터

로그인

회원가입

사이트맵

×

News

기업과인물

정책과 동향

기획특집

금형

기술과솔루션

국내/해외뉴스

BIO매거진

캐미칼리포트

전시/세미나/교육

Business&people

Market trends

Feature

Technology&solutions

Bio magazine

Chemical reports

Exhibitions/Semenars

전시정보/뉴스

SIMTOS존

코플라스/인터몰드존

국내외 전시일정

세미나사진영상

세미나정보

세미나/웹세미나

컨퍼런스/포럼

AS센터

AS센터

사출기

압출기

블로우/진공성형기

종합메이커

주변기기

핫러너

로봇

스크류실린더

분석/시험

금형(공작기계)/3D프린터

원재료

첨가제/윤활유

마스터배치

부품/SW외

플라스틱정보DB

사출성형기제원표

PLASTIC물성자료

화장품용기및부자재가공업체

의료기기생산및수입업체

동영상강좌

금형산업총람

금형가공업체

팩토리오토메이션업체

프레스금형업체

가공설비업체

소재업체

HW/SW업체

부품업체

공구업체

측정및검사기기업체

성형기술/금형기술

금형기술/가공기기

성형기술

성형기기

주변/합리화기기

자동화/스마트팩토리

3D프린터외

기술용어사진

플라스틱 · 금형 웹툰

기술자료연재

전문서적

플라스틱

금형

포장

BIO

다이케스팅

산업

단체/연구소

유관단체/연구소

교욱기관

학회

시험기관/인증기관

유관조합및협회

금형관련단체

금형교육기관

매거진보기

DISCOVERY PLASTIC

회사소개

매체소개

구독안내

온라인회원안내

광고안내

기사제보/취재요청

기사제휴/사업재휴

About HANDLER

로그인

회원가입

뉴스

기업과인물

정책과 동향

기획특집

금형

기술과솔루션

국내/해외뉴스

BIO매거진

캐미칼리포트

전시/세미나/교육

Business&people

Market trends

Feature

Technology&solutions

Bio magazine

Chemical reports

Exhibitions/Semenars

전시정보/뉴스

SIMTOS존

코플라스/인터몰드존

국내외 전시일정

세미나사진영상

세미나정보

세미나/웹세미나

컨퍼런스/포럼

AS센터

사출기

압출기

블로우/진공성형기

종합메이커

주변기기

핫러너

로봇

스크류실린더

분석/시험

금형(공작기계)/3D프린터

원재료

첨가제/윤활유

마스터배치

부품/SW 외

플라스틱정보DB

사출성형기제원표

PLASTIC물성자료

플라스틱 가공업체

화장품용기및부자재가공업체

의료기기생산및수입업체

동영상강좌

금형산업총람

금형가공업체

팩토리오토메이션업체

프레스금형업체

가공설비업체

소재업체

HW/SW업체

부품업체

공구업체

측정및검사기기업체

성형기술/금형기술

금형기술/가공기기

성형기술

성형기기

주변/합리화기기

자동화/스마트팩토리

3D프린터외

기술용어사전

플라스틱 · 금형 웹툰

기술자료연재

전문서적

플라스틱

금형

포장

BIO

다이케스팅

산업

단체/연구소

교육기관

학회

연구소

시험기관/인증기관

유관조합및혐회

금형관련단체

금형교육기관

매거진보기

회사소개

매체소개

목차서비스

구독안내

온라인회원안내

광고안내

기사제보/취재요청

기사제휴/사업재휴

About HANDLER

HANDLER

고객센터

로그인

회원가입

사이트맵

4차원 셩형기술 카페

핸들러 유튜브

핸들러 블로그

뉴스

기업과인물

정책과 동향

기획특집

금형

기술과솔루션

국내/해외뉴스

BIO매거진

캐미칼리포트

전시/세미나/교육

Business&people

Market trends

Feature

Technology&solutions

Bio magazine

Chemical reports

Exhibitions/Semenars

전시정보/뉴스

SIMTOS존

코플라스/인터몰드존

국내외 전시일정

세미나사진영상

세미나정보

세미나/웹세미나

컨퍼런스/포럼

AS센터

사출기

압출기

블로우/진공성형기

종합메이커

주변기기

핫러너

로봇

스크류실린더

분석/시험

금형(공작기계)/3D프린터

원재료

첨가제/윤활유

마스터배치

부품/SW 외

플라스틱정보DB

사출성형기제원표

PLASTIC물성자료

플라스틱 가공업체

화장품용기및부자재가공업체

의료기기생산및수입업체

동영상강좌

금형산업총람

금형가공업체

팩토리오토메이션업체

프레스금형업체

가공설비업체

소재업체

HW/SW업체

부품업체

공구업체

측정및검사기기업체

성형기술/금형기술

금형기술/가공기기

성형기술

성형기기

주변/합리화기기

자동화/스마트팩토리

3D프린터외

기술용어사전

플라스틱 · 금형 웹툰

기술자료연재

전문서적

플라스틱

금형

포장

BIO

다이케스팅

산업

단체/연구소

교육기관

학회

연구소

시험기관/인증기관

유관조합및혐회

금형관련단체

금형교육기관

매거진보기

회사소개

매체소개

목차서비스

구독안내

온라인회원안내

광고안내

기사제보/취재요청

기사제휴/사업재휴

About HANDLER

뉴스

News

기업과인물

정책과 동향

기획특집

금형

기술과솔루션

국내/해외뉴스

BIO매거진

캐미칼리포트

전시/세미나/교육

Business&people

Market trends

Feature

Technology&solutions

Bio magazine

Chemical reports

Exhibitions/Semenars

정책과 동향

news

정책과 동향

작성자 :

|

조회 :

View More Articles

필리핀 자동차 부품 시장 동향

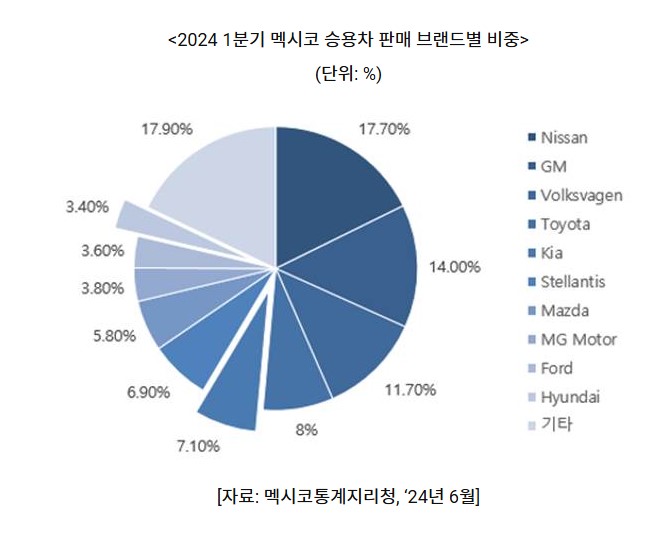

2024년 멕시코 자동차 및 자동차부품 산업 정보

미국 플라스틱 바닥재 시장 동향

베트남, 환경 문제 해결을 위한 친환경 포장 시장 확장

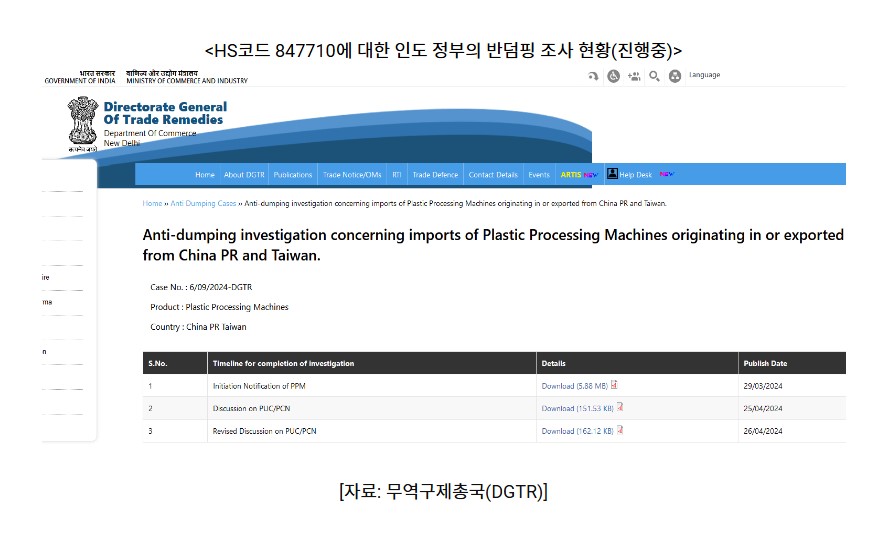

인도 사출 성형기 시장 동향

2024년 베트남 플라스틱 소재(PE) 시장 동향

튀르키예 포장재(PVC) 산업 동향

중국의 리튬 및 수산화리튬 공급망 현황